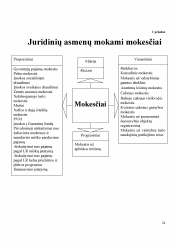

Įvadas. Juridinio asmens sąvoka. Juridinių asmenų rūšys. Juridinių asmenų mokami mokesčiai. Akcizai. Atskaitymai nuo pajamų pagal Lietuvos Respublikos (LR) kelių priežiūros ir plėtros programos finansavimo įstatymą. Gyventojų pajamų mokestis. Įmonių ir organizacijų nekilnojamojo turto mokestis. Loterijų ir azartinių lošimų mokestis. Mokestis už aplinkos teršimą. Pelno mokestis. Pridėtinės vertės mokestis (PVM). Išvados. Priedai (2).

45.26 KB

45.26 KB