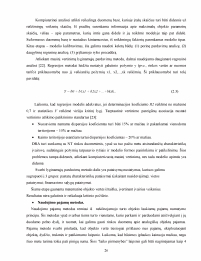

Anotacija. Abstract. Santrumpos. Įvadas. Nekilnojamojo turto apmokestinimo būtinumas. Nekilnojamojo turto mokesčio taikymo privalumai ir trūkumai. Nekilnojamojo turto mokestis Lietuvoje, jo reikšmė ekonomikoje. Nekilnojamojo turto apmokestinimo sistemos aplinka. Nekilnojamojo turto apmokestinimo principai. Nekilnojamojo turto vertinimo teoriniai modeliai ir metodika. Nekilnojamojo turto mokestinė vertė. Masinio vertinimo sistema ir etapai. Nekilnojamojo turto masinio vertinimo metodai. Žemės ir statinių masinis vertinimas. Nekilnojamojo turto masinio vertinimo modeliai. Masinio vertinimo statistinių rodiklių apibūdinimas. Žemės masinio vertinimo modelio sudarymas. Pastatų masinio vertinimo modelių sudarymas. Kompiuterizuotos masinio vertinimo ir geografinės informacinės sistemos sujungimo galimybių panaudojimas. Nekilnojamojo turto individualaus vertinimo apmokestinimui specifika. Nekilnojamojo turto retrospektyvinis vertinimas apmokestinimui. Nekilnojamojo turto mokestinės vertės patikslinimas ir individualių vertinimo ataskaitų formos ir turinio akcentai. Nekilnojamojo turto masinis vertinimas, remiantis užsienio šalių patirtimi. Nekilnojamojo turto vertinimo metodai, naudojami apmokestinimo tikslui, užsienyje. Naujas turto mokesčio ir masinio vertinimo įstatymas Slovėnijoje. Išvados ir pasiūlymai. Priedai (4).

885.56 KB

885.56 KB