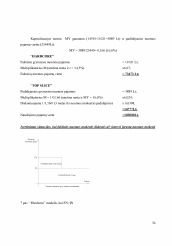

Įvadas. Bendroji dalis. Vertinimo užsakovas, tikslas ir objektas. Turto vertintojai. Vertinimo data. Vertinimo metodai. Informaciniai šaltiniai ir dokumentai. Vertinimo turto aprašymas. Vertinamo turto lokalizacija ir aplinkos aprašymas. Turto teisinė-techninė charakteristika. Turto panaudojimo perspektyvos. Turto vertės nustatymas. Turto vertės nustatymas naudojimo pajamų vertės (pajamų kapitalizavimo) metodu. Pradiniai duomenys. Kapitalizacijos normos nustatymas. Sumavimo metodas. Pardavimų palyginimo metodas. Bendrųjų pajamų multiplikatoriaus metodas. Investicijų grupės metodas. Metodas, pagrįstas aktyvo vertės pasikeitimo, koregavimu. Multiplikatoriaus priklausomybė nuo kapitalizacijos normos ir likusio naudojimo laiko. Objekto naudojimo pajamų vertės nustatymas, taikant multiplikatorių koeficientą. Naudojimo pajamų vertės nustatymas, kapitalizuojant grynąsias pajamas pagal laiko ir amžiną rentą. Nuompinigių mokėjimo modelio įtaka naudojimo pajamų vertės dydžiui. Nuomos mokesčio skaičiavimas, mokant už metus. Nuomos mokesčio skaičiavimas, mokant už mėnesį. Nuomos mokesčio skaičiavimas, mokant už ketvirtį. Įprastinis vertės nustatymas. Vertės nustatymas, kai įtraukiama statybos įrengimų vertė. Vertės nustatymas atskirai apskaičiuojant statybinių įrengimų vertę. "Over-rented" ir "Under-rented" objektai su vertės apsaugojimo sąlygomis. Pakopinės nuomos sutartys. "Sandwich". Multiplikatorių skirtumo būdas. Dalinio diskontavimo būdas. "Term and Reversion" modelis. "Hardcore" modelis. Turto vertės nustatymas atkuriamosios vertės metodu. Turto vertinimas pagal nutarimą. Gyvenamosios paskirties turto vertinimas. Negyvenamosios paskirties turto vertinimas. Objekto nusidėvėjimo nustatymas pagal teorinius-matematinius ir empirinius nusidėvėjimo metodus. Teoriniai – matematiniai nusidėvėjimo metodai. Empiriniai nusidėvėjimo metodai. Išvados.

257.74 KB

257.74 KB